还在为房贷月供精打细算?2026年1月1日起,2025年5月前办的公积金贷款自动降息!首套5年以上利率跌至2.6%,不用跑银行,每月躺着少还钱!

先上硬核数据,算清你能省多少:

以100万元、30年等额本息首套公积金贷款为例,调整前利率2.85%,月供约4135元,总利息48.8万元;调整后利率2.6%,月供直接降至4000元,总利息44万元。每月少还135元,一年省1620元,30年累计省4.8万元——这笔钱够给家里换台冰箱,或是每年多一次家庭短途游,对工薪族来说,堪称“隐形年终奖”。

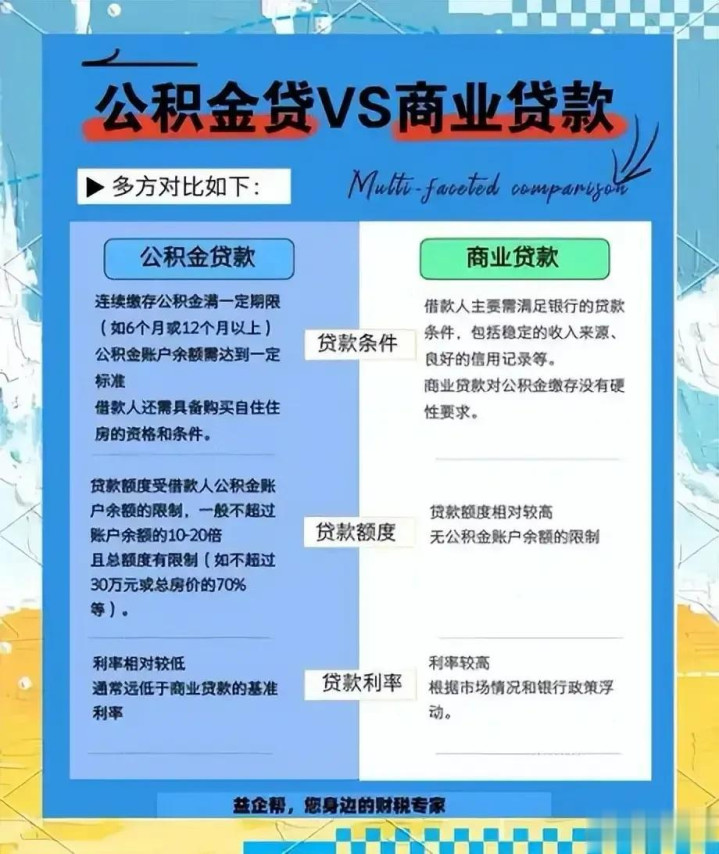

二套房也有福利:

5年以上利率从3.325%降至3.075%,同样100万贷30年,每月少还98元,30年累计省3.5万元。如果是贷款额度更高的家庭,比如北上广深多子女家庭能贷150万元,30年总利息能省7.2万元,减负力度更明显。

很多人关心:

“真的不用自己操作吗?1月份扣款会不会出问题?”放心!全国绝大多数公积金中心系统会在元旦凌晨自动切换利率,无需手动申请。不过要注意,1月份月供可能“特殊”——因为还款周期跨了12月(旧利率)和1月(新利率),比如每月20号还款,12月20日-31日按旧利率算,1月1日-19日按新利率算,所以1月扣款额会介于新旧月供之间,2月份就会稳定按新利率还款。建议多往还款卡里存几百块,避免系统切换时计算差异导致扣款失败,影响征信。

从政策逻辑来看,这次降息是2025年5月央行公积金降息政策的“存量落地”。

2025年5月18日后办理贷款的新客户,当时就享受了2.6%的低利率;而老客户按规定,需等到次年1月1日重定价,这也是公积金利率调整的行业常规操作,既保证政策连贯性,又兼顾市场稳定。

再聊聊深层趋势:

现在不少城市商贷利率已降至3.0%左右,公积金2.6%的利率优势虽仍存在,但利差正在缩小。如果明年LPR继续下行,商贷利率可能进一步逼近公积金,届时“商转公”的必要性会降低。不过对已经锁定2.6%超低利率的老贷户来说,依然是长期福利——毕竟公积金贷款还能抵扣个税,综合成本更低。

还有个实用疑问:

“要不要提前还清公积金贷款?”在2026年通胀预期和理财收益可能回升的背景下,建议谨慎决策。2.6%的长期低成本负债堪称“优质负债”,保留一部分现金应对未来不确定性,或许比全额提前还款更划算。比如把每月省下来的135元定投,30年下来也能积累一笔不小的财富。

身边有位朋友贷了80万公积金,算完账后直呼惊喜:

“每月少还108元,刚好够给孩子报个兴趣班,压力一下小了不少!”对背负房贷的家庭来说,每一笔“省下来的钱”,都是提升生活品质的底气。

你家的公积金贷款能省多少钱?要不要我帮你根据贷款额度、年限,算一笔专属“减负账单”(比如80万贷25年的具体省息金额)?

凯丰优配提示:文章来自网络,不代表本站观点。